Thị trường ví điện tử Việt Nam được ví như một “chảo lửa đốt tiền”. Những đơn vị đi đầu đã gây dựng được thương hiệu với hàng triệu người dùng nhưng đến nay vẫn chưa có lãi. Nhưng “sân chơi” với sự cạnh tranh khốc liệt này vẫn tiếp tục đón chào những tân binh mới. Vậy thị trường này liệu có đang quá dư?...

Ông Hoàng Thế Thanh, Tổng giám đốc Công ty cổ phần thương mại điện tử Bảo Kim.

Trong cuộc trao đổi với VnEconomy, những câu hỏi trên đã được đặt ra với ông Hoàng Thế Thanh, Tổng giám đốc Công ty cổ phần thương mại điện tử Bảo Kim.

“Ví điện tử nói riêng và trung gian thanh toán nói chung có mấy mô hình phát triển. Trong đó mô hình đầu tiên là phát triển tới người dùng cuối. Trong thời đại kinh tế số, công nghệ số này, đơn vị nào càng có nhiều người dùng cuối thì càng lợi thế. Đây có thể xem là cuộc cách mạng rất gian nan của ví điện tử. Do vậy chi phí để thu hút, đào tạo và giữ chân người dùng là khá lớn”, ông Thanh mở đầu cuộc trao đổi với VnEconomy.

Phải chăng vì thế mà các đơn vị cung cấp ví điện tử phải đua nhau “đốt tiền”, thưa ông?

Dùng từ “đốt tiền” trong ngoặc kép rất thú vị. Nếu gọi là “đốt tiền” đi chăng nữa thì các đơn vị cũng đều “đốt” có kế hoạch, bài bản. Nhìn ở góc độ tích cực là sự chi tiêu tiền một cách bạo tay để có càng nhiều người dùng càng tốt.

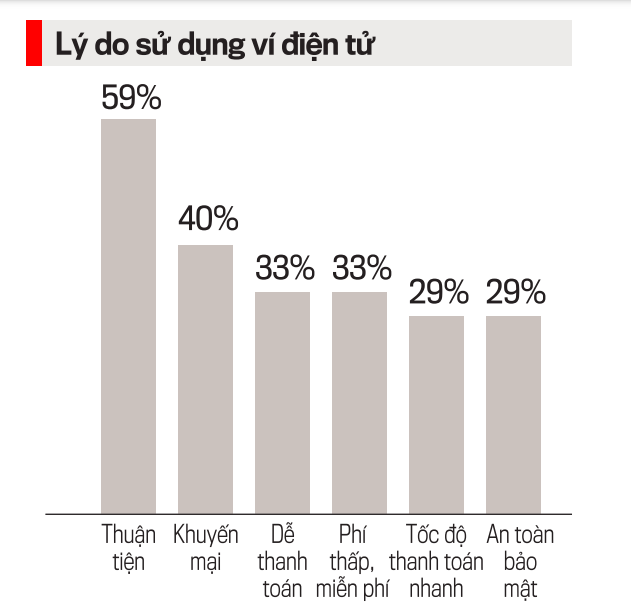

Trong bối cảnh cạnh tranh, đơn vị nào dành nhiều khuyến mại cho khách hàng hơn, mang lại nhiều ưu đãi hơn thì đơn vị đó có sự chọn lựa của khách hàng nhiều hơn. Nên dùng từ “đốt” không sai, nhưng dùng từ “bạo tay chi tiêu khuyến mại” để có khách hàng sẽ đúng hơn.

Nếu vậy thì việc “đốt” này sẽ là quy trình bắt buộc với bất cứ một đơn vị nào tham gia vào sân chơi ví điện tử?

Cũng không hẳn. Nó vừa mang tính thời điểm, vừa mang yếu tố thương hiệu, độ ảnh hưởng của thương hiệu với tập người dùng.

Với tính thời điểm, những đơn vị tham gia vào thị trường giai đoạn đầu sẽ phải tốn kém hơn vì phải đi thu hút, hướng dẫn để tạo dựng niềm tin cho khách hàng để họ chuyển từ ngân hàng sang dùng ví điện tử, cũng là bước tốn kém. Khó khăn nữa là vì số lượng merchant hợp tác chưa nhiều, tính hữu ích cho người dùng cuối chưa đủ lớn khiến tỷ lệ bỏ đi cao và muốn giữ họ lại lâu hơn thì phải tăng khuyến mại hơn.

Nhưng khi cả thị trường đã quen với sản phẩm dịch vụ, những tiện ích mang lại cho khách hàng đủ lớn thì lúc đấy đâu cần phải “đốt”.

Thị trường khốc liệt và “đốt tiền” rất nhiều thì mới có được tập khách hàng, nhưng ngay cả như thế thì vẫn chưa có gì đảm bảo để ví đó phát triển và đứng vững. Tuy nhiên, thị trường vẫn liên tục đón nhận những tân binh mới và các quỹ đầu tư vẫn liên tiếp rót vốn vào các ví điện tử của Việt Nam. Phải chăng thị trường ví điện tử còn quá nhiều tiềm năng?

Thị trường Việt Nam 100 triệu dân, trong đó lượng người trẻ rất nhiều, 50-60% dân số là khách hàng mục tiêu của các ví điện tử và các trung gian thanh toán, do đó việc phát triển tập người dùng cuối này thành khách hàng của mình là mơ ước của các đơn vị làm ví điện tử. Với tập phân khúc từ 18 đến dưới 50 tuổi chiếm khoảng hơn nửa dân số Việt Nam, thì đó sẽ là những khách hàng mục tiêu mà các đơn vị hướng tới.

Nên với các đơn vị ví điện tử hay kể cả các ngân hàng đang sở hữu một lượng khách hàng khổng lồ đi chăng nữa thì vẫn còn rất nhỏ so với thị trường tiềm năng về mặt dân số Việt Nam.

Ông có nghĩ với số lượng ví điện tử hiện nay, khoảng trên 40 ví, thị trường ví điện tử Việt Nam đã được xem là “bội thực” chưa?

Tôi cho rằng đó có thể gọi là sự “thoải mái” của Nhà nước trong việc cấp phép cho đơn vị triển khai thôi. Chứ còn định vị thị trường thì cũng chỉ điểm trên đầu ngón tay – vài đơn vị sở hữu tập khách hàng thực, còn lại các đơn vị kia, theo quan sát và nhận định của cá nhân thì mới dừng lại ở việc được cấp giấy phép để triển khai, còn triển khai đến đâu và có lượng khách hàng như thế nào thì chưa đo đếm được.

Tuy nhiên, bằng quan sát thì lượng người dùng đâu đó chỉ tập trung vào 5-6 ví điện tử lớn, còn lại những ví khác dừng lại ở việc được cấp phép và việc bắt tay vào làm gì hay không thì chưa rõ. Nếu có khách hàng – người dùng cuối thì tập khách hàng đó cực kỳ nhỏ so với thị trường.

Có thể với tập khách hàng rất nhỏ đó, họ chỉ dùng ví đấy để đáp ứng cho đúng dịch vụ của đơn vị đấy đang có lợi thế như là ship đồ ăn, hoặc mua hàng online. Như thế vừa đơn dịch vụ nhỏ, vừa không có độ lan tỏa, và do vậy số lượng người dùng rất ít, nên tương lai của các đơn vị đấy sẽ đi về đâu và như thế nào thì vẫn còn là một dấu hỏi.

Liệu có một “làn sóng” mua bán sáp nhập các ví điện tử tại Việt Nam trong thời gian tới không, theo chủ quan của ông?

Không phải mà vô cớ các đơn vị đi xin cấp phép. Và không vô cớ mà các đơn vị làm về lĩnh vực đấy có được sự đầu tư. Ngay từ lúc hình thành doanh nghiệp và xin cấp phép, họ đã có cả một kế hoạch sẽ đi về đâu trên thị trường này. Họ cũng xác định họ sẽ là người chơi cỡ nào trong thị trường ví điện tử tiềm năng nhưng cũng đầy khốc liệt này.

Các ví nhỏ thì có mục tiêu trở thành một nền tảng thanh toán cho công ty nước ngoài nào đó được đầu tư vào Việt Nam và cần có giấy phép, hoặc cũng có ví nỗ lực đi phát triển tập khách hàng, merchant ở những thị trường mà đơn vị ví khác chưa chạm tới để đến một ngày nào đó sẽ trở thành một phần của ví lớn kia.

Bởi vậy, theo nhận định của tôi, việc mua bán sáp nhập các ví với nhau là kịch bản hoàn toàn có thể xảy ra. Thậm chí đã từng diễn ra trong 2 - 3 năm qua.

Đến thời điểm hiện tại, các ví điện tử gồm cả những ví đi đầu, sở hữu hàng triệu khách hàng nhưng vẫn chưa có lãi, thậm chí lỗ đậm. Có vẻ như điểm hòa vốn và có lãi của “con đường ví điện tử” là khá xa?

Tôi cũng nghĩ vậy. Các ví nếu phát triển dưới dạng ví nền tảng chỉ tập trung phát triển người dùng thì chưa có lãi. Nhìn vào báo cáo tài chính các năm qua đều thấy báo cáo lỗ.

Về mặt kinh doanh, các ví đều có sự tính toán để đến ngày có lãi, họ bỏ ra chi phí ban đầu để thu hút người dùng mới, chi phí khuyến mại để giữ chân, tạo thói quen tiêu dùng. Nhưng đến ngưỡng giữ được tập khách hàng ổn định, lên tới 1-2, hay 5 triệu người dùng, thì rõ ràng là một tài sản vô cùng lớn của doanh nghiệp. Tài sản đấy được khai thác rất nhiều các dịch vụ bán chéo khác nhau để đơn vị làm ví hưởng lợi nhuận từ nhà cung cấp trên các giao dịch đó. Nói chung, khi đã có được nhiều khách hàng trên một nền tảng, truyền thông tới họ đã dễ dàng lại còn thanh toán giản đơn thì kinh doanh gì cũng đều lợi thế.

Đến một ngưỡng mà các ví không phải lỗ nữa, vì khi quy mô người dùng đủ lớn thì mức độ lan tỏa sẽ nhanh, và chi phí khuyến mại để có khách hàng mới cũng sẽ giảm xuống nhiều so với ngày đầu tiên. Chủ quan, tôi nghĩ khoảng 2 năm nữa thì các ví điện tử lớn của Việt Nam sẽ có lãi.

Nghĩa là khi đó, các ví mà cụ thể là các ví đi đầu sẽ không còn phải “đốt tiền”?

Nhìn vào lịch sử phát triển hai năm qua (2019-2020), các đơn vị tập trung khuyến mại rất tưng bừng nhưng hiện nay đã được giảm xuống.

Ví dụ cách đây khoảng hai năm, cá nhân tôi là người dùng rất nhiều các ứng dụng ví, có những ví khuyến mại cho một lần thanh toán có thể lên tới 100-200 nghìn, và rất nhiều lần trong tháng, nhưng ngày hôm nay đã giảm xuống khoảng 1-2 lần trong tháng, và mỗi merchant chỉ được khuyến mại một lần, giới hạn cả số tiền với mức lớn nhất chỉ 20-25 nghìn đồng. Đó cũng là một sự điều chỉnh.

Điều đó cho thấy thị trường đã tới ngưỡng đào tạo người dùng thành một thói quen, không cần khuyến mại nhiều nhưng vẫn sử dụng. Nếu các đơn vị cùng hướng đến chuyện càng ngày càng phải cắt giảm chi tiêu để mô hình kinh doanh đi đúng hướng, thì theo tôi sau 1-2 năm nữa gần như không cần phải khuyến mại người dùng sẽ dùng một cách rất tự nhiên.

Ví dụ như ở Trung Quốc cũng mất 5-7 năm cho đến ngưỡng khách hàng không cần khuyến mại gì mà vẫn dùng thường xuyên, hay tại Ấn Độ cũng mất khoảng 5 năm. Việt Nam cũng có khoảng 5-6 năm phát triển sôi động, và đây cũng là thời điểm tương đồng để thị trường ví điện tử đi vào phát triển ổn định.

___________

Mạnh Chung

Nguồn: VnEconomy